Thưởng Tết càng cao càng bị trừ thuế nhiều

Chưa đầy một tuần nữa là đến Tết Nguyên Đán Canh Tý, thời điểm này nhiều cơ quan, doanh nghiệp bắt đầu chi thưởng Tết và tháng lương thứ 13 cho nhân viên, người lao động.

Tuy nhiên, niềm vui khi có tiền thưởng Tết có vẻ không được trọn vẹn, thậm chí nhiều người còn “choáng” với số tiền thực lĩnh sau khi bị trừ thuế thu nhập cá nhân.

|

Nhiều người “choáng” với tiền thưởng Tết được nhận sau trừ thuế thu nhập... |

Vừa nhận được số tiền thưởng Tết “khủng” 200 triệu đồng, anh Tuấn – nhân viên một công ty bất động sản chưa kịp mừng đã vô cùng hụt hẫng khi phải nộp khoản thuế thu nhập cá nhân lớn. Anh cho biết, hơi "choáng" khi số tiền thực nhận bị trừ thuế thu nhập cá nhân hơn 60 triệu đồng.

"Dù biết rằng theo quy định sẽ bị trừ thuế nhưng không ngờ mức thuế thu nhập cá nhân cao đến như vậy", anh Tuấn nói.

Thưởng Tết bị áp thuế như thế nào?

Lương tháng 13 không được quy định tại Bộ luật Lao động hiện hành và đây là khoản tiền thưởng mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất kinh doanh hằng năm và mức độ hoàn thành công việc của người lao động.

Theo khoản 2 điều 2 Thông tư 111/2013/TT-BTC, thu nhập từ tiền lương, tiền công là khoản thu nhập chịu thuế thu nhập cá nhân. Như vậy, thưởng Tết, lương tháng 13 là khoản thu nhập chịu thuế. Tuy nhiên, người lao động chỉ phải nộp thuế sau khi trừ các khoản giảm trừ mà vẫn còn dương (giảm trừ cho bản thân 9 triệu đồng/tháng; giảm trừ gia cảnh cho người phụ thuộc mỗi người 3,6 triệu đồng/tháng, các loại giảm trừ khác, tiền bảo hiểm).

Cách tính thuế đối với tiền thưởng Tết hiện dựa trên biểu thuế lũy tiến từng phần như với thu nhập từ tiền lương hàng tháng, mỗi mức thưởng từ thấp đến cao có thuế suất tương ứng từ 5-35%.

Cụ thể:

|

Các mức thuế thu nhập cá nhân theo quy định. |

Như vậy, với số tiền thưởng Tết 200 triệu đồng, anh Tuấn sẽ phải nộp thuế thu nhập cá nhân hơn 60 triệu đồng.

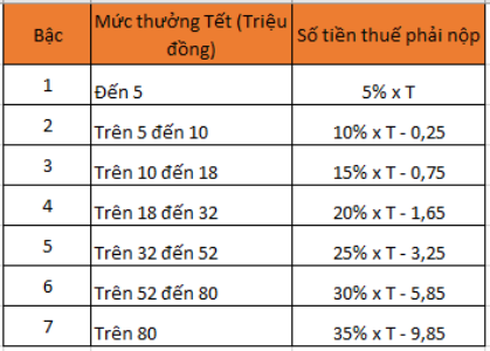

Gọi số tiền thưởng Tết trước thuế là T, ta có cách tính rút gọn thuế thu nhập phải nộp như sau:

|

Cách tính các mức thuế thu nhập cá nhân đối với tiền thưởng Tết. |

Như vậy, với số tiền thưởng tết lần lượt là 10, 50, 100, 200, 500 triệu, người lao động sẽ phải nộp số tiền thuế tương ứng lần lượt là 750.000 đồng; 9,25 triệu; 25,1 triệu; 60,15 triệu và 165,15 triệu đồng.

Đây chỉ là con số tạm tính được phân bổ để trừ theo tháng, không phải số thuế phải nộp từ tiền thưởng Tết. Phải đến thời điểm quyết toán thuế thì mới biết chính xác số thuế phải nộp là bao nhiêu.

Thông thường, thưởng Tết năm nay được nhận vào đầu năm dương lịch 2020 nên phải đến kỳ quyết toán thuế vào đầu năm 2021 mới xác định được con số chính xác phải nộp thuế của cả năm đó là bao nhiêu.

Luật Thuế thu nhập cá nhân hiện hành ra đời vào năm 2007 và sửa đổi một lần vào năm 2012. Nghĩa là, luật này vẫn đang áp dụng quy định của 8-13 năm về trước lên cuộc sống của hiện tại. Nhiều ý kiến cho rằng, sự lạc hậu của Luật Thuế thu nhập cá nhân là đang đưa ra một sự chốt cứng, dẫn tới thu nhập thực tế bị nghịch đảo với lạm phát.

Việc giảm trừ gia cảnh là giải pháp để người dân đạt mức sống tối thiểu, và chỉ những thu nhập trên ngưỡng tối thiểu mới bị tính thuế. Tuy nhiên, quy định này tồn tại khi giá cả hàng hóa tăng lên hàng tháng, các dịch vụ sinh hoạt phát sinh nhiều và nhu cầu chi tiêu tăng lên hơn rất nhiều nhưng mức thu nhập giảm trừ gia cảnh vẫn ổn định từ năm 2012 cho đến nay. Trong khi đó, thu nhập của những người phụ thuộc không tăng hoặc tăng chậm dẫn tới người nộp thuế phải bù thêm khá nhiều chi phí để chăm sóc cho người phụ thuộc nhưng không được tính khi quyết toán thuế thu nhập cá nhân.

Tác giả: Minh Thư

Nguồn tin: Infonet